CONSULTORIA TRIBUTÁRIA NA REVENDA DE COMBUSTÍVEIS

Os revendedores de combustível vivenciam um mercado extremamente competitivo, de baixas margens de lucratividade embora tenham grande volume de faturamento, sendo alvo de fiscalização fazendária devido às más práticas tributárias empregadas, na maioria das vezes tomando créditos de PIS e Cofins sobre aquisição de combustíveis no regime monofásico.

Torna-se extremamente tentador ao empresário e ao profissional de assessoria tributária buscar créditos sobre esta aquisição envolvendo o tributo acima mencionado, devido às falsas expectativas de grandes retornos financeiros.

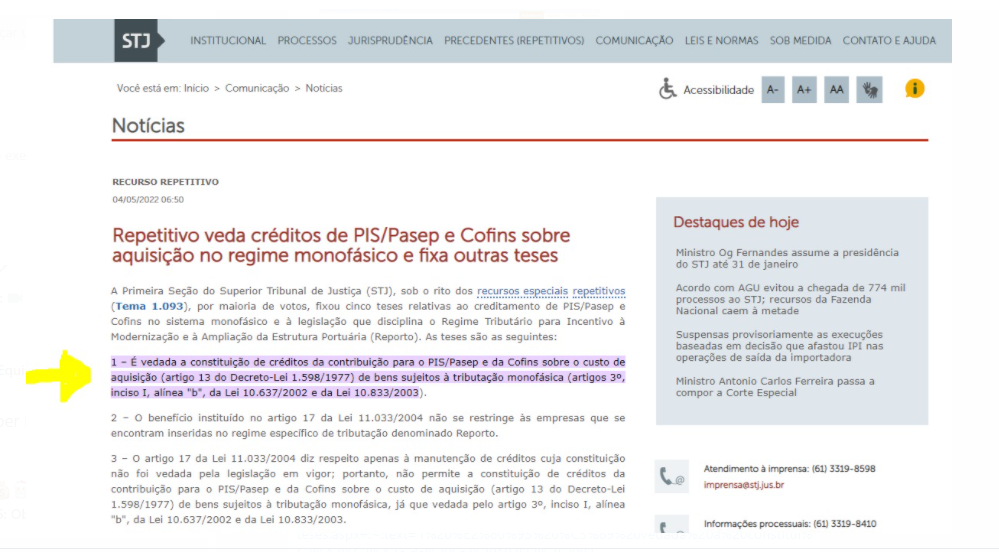

Ocorre, entretanto, que a Primeira Turma do STJ já definiu entendimento de que “É vedada a constituição de créditos da contribuição para o PIS/Pasep e da Cofins sobre o custo de aquisição (artigo 13 do Decreto-Lei 1.598/1977) de bens sujeitos à tributação monofásica (artigos 3º, inciso I, alínea “b”, da Lei 10.637/2002 e da Lei 10.833/2003).”

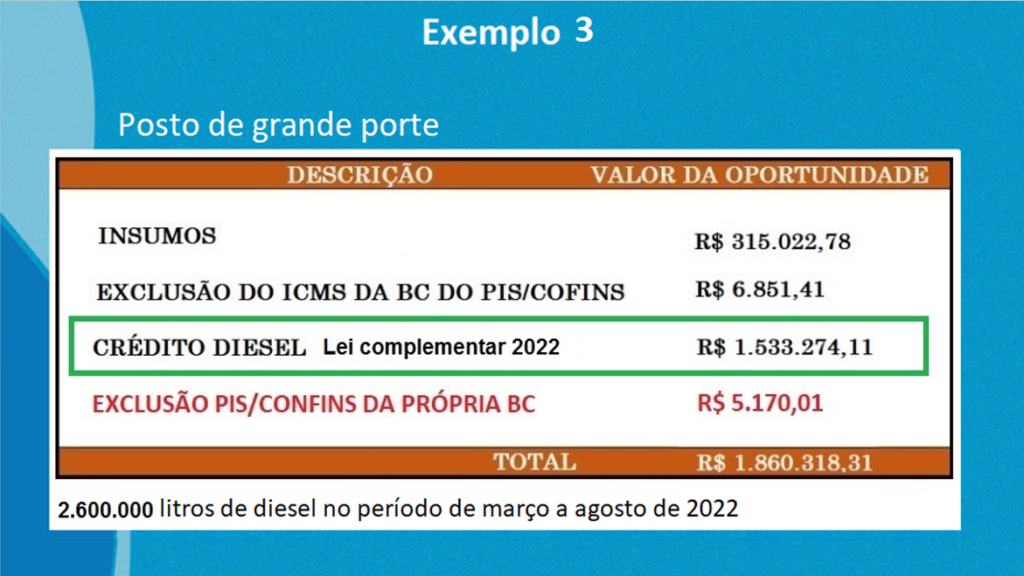

Sendo assim, embora seja tentador, não recomendamos a tomada de créditos sobre aquisição de combustíveis, exceto no que tange à específica possibilidade criada pela Lei Complementar 192/2022 sobre Diesel, Bio Diesel, Querosene de aviação e Gás, nas aquisições entre 11 de março de 2022 a 15 de agosto de 2022, por expressa determinação legal, e que, já vem sendo reconhecido judicialmente em decisões de pleitos individuais e cujo entendimento acerca da validade temporal da LC 192 aplicada ao período acima descrito foi referendada pelo plenário do STF em 21 de junho de 2022 (ADI 7181). Neste intere, somente atuamos mediante homologação expressa da Refeita Federal, não utilizando créditos ou ressarcimentos sem a concretização da mencionada homologação, nos termos do artigo 150 do CTN.

Além do mais, outras formas de monetizações lícitas, já sedimentadas e pacificadas pela autoridade fazendária bem como reconhecidas pelos tribunais superiores, estão presentes no dia a dia deste segmento tão maltratado, como por exemplo a exclusão ICMS em base de cálculo, aquisição de créditos sobre insumos considerados essenciais e relevantes para a consecução das atividades, manutenção de veículos e equipamentos, energia elétrica, telecomunicação, fretes, aluguel pago à pessoa jurídica, seguros, vigilância, etc, os quais merecem atenção e são objetos de nosso trabalho.

Oportunamente, além de pensarmos em ressarcimentos e ganhos imediatos, importe considerar o potencial econômico dos ajustes tributários com efeitos futuros e recorrentes, capazes de gerar economia sustentável e relevante.

Consulte profissionais responsáveis e experientes para lhe ajudar a planejar o seu negócio.

https://monitormercantil.com.br/setor-de-combustiveis-deve-continuar-com-beneficios-de-pis-cofins/

Art. 9º As alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins) de que tratam os incisos II e III do caput do art. 4º da Lei nº 9.718, de 27 de novembro de 1998, o art. 2º da Lei nº 10.560, de 13 de novembro de 2002, os incisos II, III e IV do caput do art. 23 da Lei nº 10.865, de 30 de abril de 2004, e os arts. 3º e 4º da Lei nº 11.116, de 18 de maio de 2005, ficam reduzidas a 0 (zero) até 31 de dezembro de 2022, garantida às pessoas jurídicas da cadeia, incluído o adquirente final, a manutenção dos créditos vinculados.